Neuwied, 1. Mai 2024

Launischer April - Gold glänzt weiter

Sehr geehrte/r Kundin/Kunde,

die Zuspitzung der Lage im Nahen Osten hat ihre Spuren in den Märkten hinterlassen.

Die Anfangs stärkeren Reaktionen der Märkte wurden zwar in den letzten Tagen wieder etwas aufgeholt, aber unter dem Strich haben die Aktienmärkte und festverzinslichen Wertpapiere im April Federn gelassen. Nur Gold glänzte weiter. Kursrückgänge an den Aktienmärkten werden weiterhin als Kaufgelegenheiten genutzt. Die Kursentwicklung bei Gold zeigt aber auch, dass die Skepsis zunimmt.

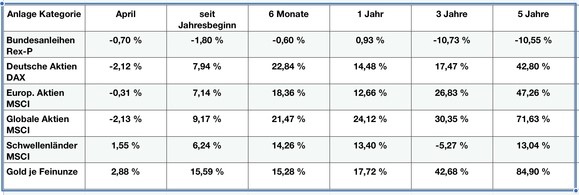

Alle Angaben in Euro - Quellen:Fonds professionell, Fondsweb, ETF-Extra

Alle Angaben in Euro - Quellen:Fonds professionell, Fondsweb, ETF-Extra

Die US-Dominanz in Fakten

Die nachfolgende Grafik zeigt den Wert der globalen Aktienmärkte und den scheinbar uneinholbaren Vorsprung des amerikanischen Marktes. Innerhalb der USA bringen alleine die „Glorreichen Sieben” Aktien mehr Gewicht auf die Waage als alle Aktien aus Großbritannien, Frankreich, Deutschland, den Niederlanden und der Schweiz. Der Trend in der Vermögensanlage zu kostengünstigen „passiven” Indexfonds (ETF’s) beschleunigt diese Entwicklung weiter. Diese investieren Gelder in den globalen Aktienmärkten exakt nach dem in dieser Grafik dargestellten Größenschlüssel.

Grafik: Visual Capitalist

Grafik: Visual Capitalist

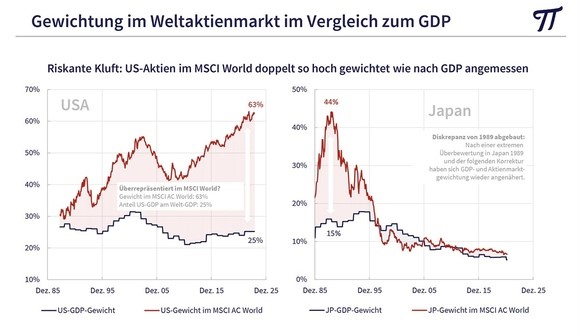

Widerspruch: US-Anteil am globalen BIP rückläufig - Gewichtung des Aktienmarktes steigend

Die nachfolgende Grafik zeigt Ihnen die Entwicklung der Gewichtung des amerikanischen Aktienmarktes im MSCI-Welt-Index seit 1985. Sie sehen, dass sich dieser mehr als verdoppelt hat, obwohl der Anteil des amerikanischen Bruttosozialproduktes in der globalen Welt sogar rückläufig ist. Auf der rechten Seite sehen Sie im gleichen Zeitraum die Gewichtung japanischer Aktien im MSCI-Welt-Index. Anfang der 90er Jahre galt Japan als technologisches Vorbild für die effiziente Organisation von Produktionsprozessen. Ein Investment im japanischen Aktienmarkt zum Höhepunkt der Zustimmung der Märkte für die japanische Wirtschaft hat sich in den folgenden Jahrzehnten extrem gerächt. Nun spielte die Tendenz zu passiven Index-Investments in den 90er Jahren noch eine geringe Rolle. Die aktuellen Gefahren, die sich aus der Verstetigung dieser Ungleichgewichte für die globalen Aktienmärkte ergeben, sollten nicht unterschätzt werden. Gleichzeitig bieten sie Chancen für jene Märkte, die sich im Schatten dominierender US-Märkte bewegen. Das Zeitalter, in dem es wieder Sinn machen könnte, auf aktives Management zu setzen, ist in greifbarer Nähe.

Quelle: Weltbank/Taunus Trust GmbH/Peter Huber 26.04.2024

Quelle: Weltbank/Taunus Trust GmbH/Peter Huber 26.04.2024

USA: Taugen Zinssenkungen als Quelle der Hoffnung?

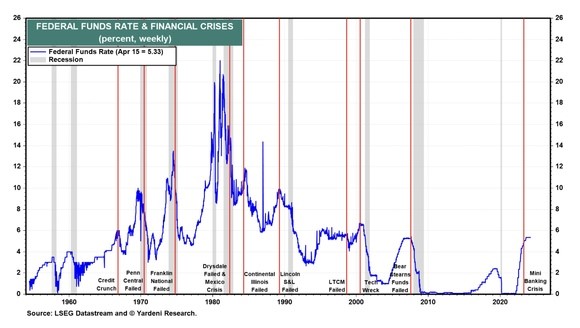

Die folgende Grafik zeigt Ihnen die Entwicklung der Zinsen in Amerika seit dem Ende des Zweiten Weltkrieges. Mit der Rückkehr der Inflation in den 70er Jahren stiegen diese bis zu Beginn der 80er Jahre, um dann bis 2022 tendenziell auf Null zu fallen. Der renommierte Münchner Vermögensverwalter Dr. Jens Erhardt hat aktuell errechnet, dass der Aufstieg der amerikanischen Aktienmärkte zur unangefochtenen globalen Nr. 1 im Wesentlichen auf die Ausweitung der US-Geldmenge durch sinkende Zinsen bei einer zunehmenden Verschuldung zurückzuführen ist. Die Möglichkeiten der US-Regierung, die Verschuldung weiter auszuweiten, sind nach den Amtszeiten von Donald Trump und Joe Biden ausgeschöpft. Bei einem aktuellen Zinsniveau von 5 % im USD sind die Zinsausgaben im US-Haushalt schon heute größer als die Verteidigungsausgaben. Von einem selbsttragenden, organischen Wachstum ist die US-Wirtschaft auch aktuell meilenweit entfernt. Ein Blick in die Grafik und die Historie zeigt: Rezessionen (graue Balken) gehen mit sinkenden Zinsen einher. Wertpapieranalysten haben aktuell sinkende Zinsen, aber keinesfalls einen Rückgang der wirtschaftlichen Aktivität mit rückläufigen Unternehmensgewinnen auf der Agenda. Diese Sorglosigkeit könnte sich rächen.

Die Zeiten, in denen die Wirtschaft eine Friedensdividende einstreichen konnte, sind vorbei. Die Konflikte im Nahen Osten und in Europa zeigen, dass die wirtschaftliche, politische und militärische US-Macht zunehmend herausgefordert wird. Der Internationale Währungsfonds IWF prognostiziert, dass sich die Weltwirtschaft auch in den kommenden Jahren verlangsamen wird. Das Potsdamer Institut für Klimaforschung beziffert die wirtschaftlichen Einbußen, die bis 2050 durch die Klimaerwärmung entstehen, auf über 20 %. Das ist noch das positive Szenario. Es gibt also viele Gründe, das an den Wertpapiermärkten vorherrschende positive Szenario kritisch zu hinterfragen. Mit Fakten wird in der Wirtschaftspresse belegt, dass Aktien langfristig die ertragsreichste Anlage darstellen. Die günstige Kursentwicklung von Aktien in den letzten Jahren hat beim Publikum zu einer positiven Wahrnehmung geführt. In Anbetracht der allgemeinen globalen Lage besteht jedoch ein zunehmend größeres Enttäuschungspotenzial.

Michael Scheidgen

private finance e.K.

Stefan-Andres-Straße 23

56567 Neuwied

Telefon: 02631/953960

|

Impressum: Der Text gibt die persönliche Meinung des Autors wieder. Eine Gewähr für die Richtigkeit der Angaben kann trotz sorgfältiger Recherche nicht übernommen werden. Aus dem Inhalt können keine Anlageempfehlungen abgeleitet werden. Diese können nur auf Basis einer individuellen Beratung erfolgen. Hinsichtlich der Angaben zu Kursen und Charts weise ich darauf hin, dass die Wertentwicklung in der Vergangenheit kein verlässlicher Indikator für die zukünftige Wertentwicklung ist. Die Renditen können aufgrund von Währungsschwankungen steigen oder fallen. |